تفسیر اخبار هفتگی اقتصادی و مالی

ایالات متحده آمریکا : داده های بخش مسکن و نتایج جلسه FOMC نشان دهنده مسیر درست بازیابی اقتصادی است.

در هفته ای که گذشت FMOC سیاست های پولیش را تغییر نداد ولی سرنخی درباره کاهش خرید اوراق در آیندهای نزدیک ارائه داد. دادههای بخش مسکن ماه آگوست کماکان نشان دهنده فعالیت سنگین در این حوزه است. اگرچه فروش خانههای موجود در این ماه با کاهش روبرو شد و رشد سریع قیمت مسکن به کاهش تقاضا در این حوزه دامن زد، ولی فروش خانههای نوساز کمی افزایش داشت. در همین حال بخش ساختمان سازی بهبود یافت و تمام رشد ساخت و ساز مربوط به ساخت خانه های آپارتمانی بود. شاخص اقتصادی پیشرو (LEI) در ماه آگوست رشد کرد که نشان می دهد علی رغم موج جهش دلتا و محدودیتهای فراگیر در بخش عرضه بازیابی اقتصادی در مسیر صحیحی قرار دارد.

بین المللی : جمع بندی سیاستهای پولی اروپا

چند بانک مرکزی عضو گروه G10، اعلامیه سیاستهای پولی خود را این هفته منتشر کردند. بانک مرکزی نروژ به عنوان اولین بانک مرکزی عضو این گروه، نرخ بهره را 25 واحد (معادل 0.25%) افزایش داد و اعلام کرد به این روند ادامه خواهد داد. بانک مرکزی انگلستان (BoE) تغییری در سیاستهای پولی ایجاد نکرد اما این نکته را تکرار کرد که تعدیل سیاست های اقتصادی به احتمال زیاد در شرایط فعلی مورد نیاز است. پیشبینی ما بر این است که بانک مرکزی انگلستان سیاست های انقباضی خود را با اولین افزایش های نرخ بهره در ماه می و نوامبر 2022 آغاز کند. همچنین بانک های مرکزی سوئد و سوئیس نیز سیاست های پولی خود را بدون تغییر نگه داشتند.

دیدبان نرخ بهره : تیپرینگ «در آینده نزدیک تضمین شده» است

FMOC نرخ بهره را بدون تغییر و در محدوده 0.25% به اتفاق آرا تصویب کرد. همچنین این کمیته تصمیم گرفت سرعت خرید ماهانه داراییها را بدون تغییر نگه دارد که شامل 80 میلیارد دلار اوراق قرضه (کوتاه، میان و بلند مدت) و 40 میلیارد دلار اوراق بهادار تضمین شده با وام مسکن می شود اما اعلام کرد تیپرینگ «در آینده نزدیک تضمین شده» است.

موضوع مهم هفته : این همه هیاهو درباره اورگرند برای چیست؟

اورگرند یکی از شرکت های بزرگ چینی در حوزه ساخت و ساز است که به علت نگرانیهایی در خصوص عدم توانایی در پرداخت بدهیهایش نوساناتی را به بازارهای مالی جهانی تحمیل کرد. به علت حجم عظیم فعالیتهای این شرکت و اهمیت صنعت ساختمان در کشور چین، ورشکستگی این شرکت تاثیر بزرگی بر اقتصاد چین و همچنین چشم انداز اقتصاد جهانی خواهد گذاشت.

مروری بر اخبار ایالات متحده

داده های بخش مسکن و خروجی جلسه FOMC نشان دهنده مسیر درست بازیابی اقتصادی است.

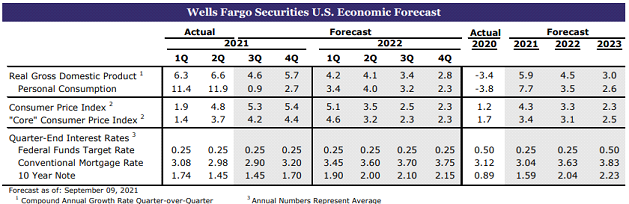

این هفته توجهات به نتایج جلسه کمیته FOMC در تاریخ 21-22 سپتامبرمعطوف بود. همانطور که انتظار میرفت، اعضا تغییرات مهمی در سیاست های پولی اعمال نکردند و نرخ بهره را بدون تغییر بین 0 تا 0.25% نگه داشتند. همچنین میزان خرید داراییها نیز بدون تغییر باقی ماند. نکته قابل توجه این است که FOMC اعلام کرد برنامه کاهش خرید اوراق قرضه در آیندهای نزدیک قطعی است.

این واقعیت که FOMC علیرغم وجود موانعی مانند جهش دلتا و محدودیتهای فراگیر در سمت عرضه اقتصاد صحبت از امکان شروع فرایند تیپرینگ در آینده ای نزدیک می کند نوید از چشم انداز روشن از رشد اقتصادی میدهد. از جولای سال 2020 تاکنون خرید داراییها به میزان 80 میلیارد دلار اوراق قرضه و 40 میلیارد دلار اوراق بهادار بر پشتوانه وام های رهنی (MBS) در ماه آغاز شده است. اما ادامه روند فعلی در سیاست MBS توسط FOMC به سوالی برای تحلیلگران تبدیل شده است، چرا که به نظر میرسد بازار مسکن به عنوان یکی از اولین بخشهایی که پس از رکود سال گذشته بازیابی شده است در حال حاضر نیازی به سیاست های پولی حمایتی ندارد. علاوه بر این، نگرانی ها در خصوص اثرات خانمان سوز سیاست های خرید اوراق بر این بازار مسکن – که خود در تب می سوزد- وجود دارد چرا که امکان گر گرفتن این شعله و تبدیل آن به آتشی سوزان افزایش یافته است. هدف از برنامه خرید اوراق فقط حمایت از یک بخش خاص در اقتصاد نیست، بلکه مقصود از خرید داراییها، پایین نگه داشتن نرخ بهره و کاهش نوسانات بازار با اطمینان بخشی در خصوص عملکرد بدون نقص سیستم اقتصادی است.

با وجود اینکه بازار مسکن از نرخ پایین وام مسکن سود برده است، عامل اصلی افزایش فعالیت در ا بخش مسکن مربوط به خریدارانی است که به دلیل شرایط کرونایی مجبور به دورکاری و فعالیت در فضای مجازی شده اند و می خواهند محیط بهتر و بزرگتری را برای سکونت و کار در اختیار داشته باشند زیرا نسبت به گذشته زمان بیشتری را در خانه می گذرانند. یک شاهد بر این مدعا این است که با وجود پایین بودن نرخ وام مسکن، تب فروش خانه در ماههای اخیر به شکل چشمگیری فروکش کرده است. میانگین نرخ وام مسکن 30 ساله در ماه آگوست 2.8% گزارش شده است که هنوز نزدیک به پایین ترین حد تاریخی آن است که یکسال پیش به آن رسیده بود. در همین ماه فروش خانه های موجود 2% کاهش یافته و به 5.88 میلیون واحد رسیده است. حایز اهمیت است تاکید کنیم که در مقایسه با تاریخچه فروش خانه های موجود، همچنان سرعت فروش خانه بالاست و از بالاترین میزان نسبت به فواصل سالهای 2010 تا 2019 بالاتر است. همانطور که گفته شد، فروش خانه با سرعت کمتری نسبت به ژانویه 2021 که حدود 6.66 میلیون فروش خانه در ماه بود- در جریان است. مانند اکثر حوزه های اقتصادی، محدودیت های عرضه عامل اصلی کاهش فروش در حوزه مسکن هستند. تعداد خانه های آماده فروش در انتهای ماه آگوست 1.29 میلیون واحد است که 1.5% نسبت به ماه قبل و 13.4% نسبت به سال قبل کمتر است.

محدودیت عرضه در کنار ثبات تقاضا، پیشران افزایش سریع قیمتها بوده است. با وجود اینکه قیمت مسکن در ماههای اخیر کمی متعادل تر شده است، اما نسبت به آگوست سال گذشته 14.9 درصد افزایش قیمت را نشان می دهد. به نظر می رسد سر به فلک کشیدن قیمتها و کاهش موجودی مسکن، بسیاری از خریدارانی که نسبت به قیمت حساسیت بیشتری دارند را به حاشیه براند و لذا کاهش فروش در بخش مسکن عجیب نخواهد بود.

در ماه آگوست خانهسازی رشد 3.9 درصدی را تجربه کرد در حالیکه مجوزهای ساخت و ساز 6 درصد رشد کردند. ساخت خانههای ویلایی با اینکه در ماه گذشته کمی کاهش داشت اما رشد 1.1 میلیون واحدی را به ثبت رساند. افت تولید در این بخش بیشتر به دلیل کمبودهای بخش عرضه بود تا کاهش تقاضای مصرف کنندگان. شاخص بازار مسکن ولز فارگو (HMI) در ماه سپتامبر با یک واحد افزایش به عدد 76 رسید که نشان دهنده اطمینان سازندگان به فروش رفتن واحدهای مسکونی خودشان است. آمار جالب توجه، افزایش 1.5 درصدی فروش واحدهای نوساز در ماه آگوست است. ساخت 740 هزار واحد نوساز در این ماه بالاترین ساخت مسکن حد از ماه آوریل است. اگر واحدهای نوساز بیشتری تکمیل شده بود، امکان افزایش این آمار نیز وجود داشت. با وجود بهبود عرضه چوب در ماههای اخیر، کمبود هایی در زمینه مصالح ساختمانی، پنجره، کابینت و جعبه برق باعث ایجاد چالشهایی در زمینه تکمیل واحدهای نوساز ویلایی شد.

از سوی دیگر افزایش سریع قیمت مسکن و عرضه محدود واحدهای ویلایی، مزیتی برای بخش خانه های آپارتمانی بود. عمده خانههایی که در ماه آگوست ساخته شدند مربوط به واحدهای آپارتمانی بودند. زیرا تقاضا برای واحدهای آپارتمانی به شدت در سال گذشته افزایش یافته بود و افزایش نرخ اجاره و افزایش فعالیتهای لیزینگی در این بخش شاهدی بر این مدعا بود. این افزایش تقاضا باعث شده تا سازندگان با سرعت بیشتری این پروژه ها را به اتمام برسانند. بهبود وضعیت در بازار آپارتمان نسبت به شرایط سال گذشته نشان دهنده امیدواری به بهبود شرایط اقتصادی است. شاخص اقتصادی پیشرو (LEI) در ماه آگوست 0.9% رشد داشته و از ماه می تاکنون، این بیشترین رشد ماهانه محسوب میشود.

پیام رشد شاخص پیشرو در ماه آگوست در کنار شاخص های امیدوارکننده بخش مسکن و سیگنالهای تیپرینگ فدرال رزرو این است که با وجود افزایش مجدد مبتلایان کووید 19 و محدودیت های بخش عرضه، مسیر بازیابی اقتصادی به خوبی در حال طی شدن است و این موانع نمی توانند بازیابی اقتصادی را از ریل خود خارج کنند.

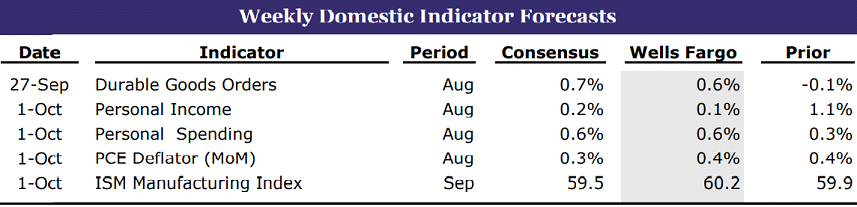

سفارشات کالاهای بادوام – دوشنبه

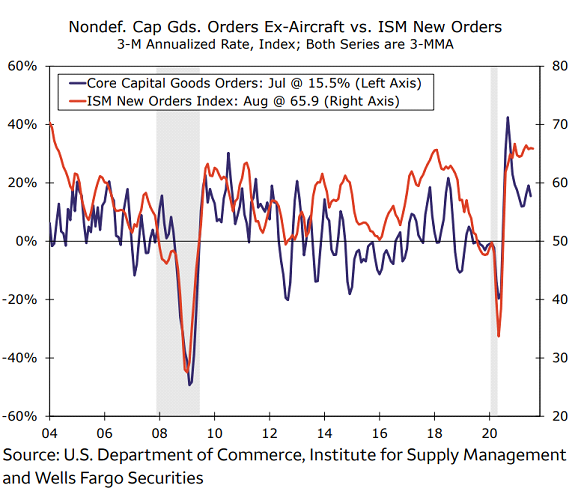

ما انتظار داریم سفارشات کالاهای بادوام پس از مقداری کاهش در ماه جولای، در ماه آگوست 0.6% افزایش یابد. شاخص تولید سفارشات جدید موسسه ISM در ماه آگوست نشان داد که تقاضای قوی در این بخش وجود داشته است. با وجود اینکه ما از رشد گسترده سفارشات متعجب نشدیم اما بخش پرنوسان حمل و نقل تغییرات زیادی در ماه آگوست از خود نشان نداد. سفارشات اتوموبیل ممکن است مجددا با رشد نزدیک به 5.8% به سطح ماه جولای برسد، در حالیکه سفارشات هواپیما نیز براساس گزارش بویینگ باید 53 عدد افزایش یابد.

بجز بخش هوایی و دفاعی، خالص سفارشات کالاها، بازیابی قابل توجهی را ثبت کردهاند و نسبت به بالاترین تعداد سفارشات قبل از شروع همهگیری، تقریبا 9% رشد داشتهاند. همانطور که در ماههای اخیر تاکید کردیم، حتی اگر تقاضا برای کالاها کاهش یابد، نیاز کسب و کارها برای تکمیل انبارهای خالی از کالا، باعث میشود سفارشات جدید همچنان در سطح بالایی قرار داشته باشد. همین امر برای تولید نیز صدق می کند، زیرا موانع فراوان بخش عرضه بر روی تکمیل سفارشات اثرگذار است و برطرف شدن این موانع، تکمیل سفارشات ناقص را تسریع می کند. همانطور که گفته شد، حمل کالا نیز با محدودیت مواجه شده بود و افزایش حمل کالا در ماه آگوست در گزارش هفته آینده می تواند نشانه ای مثبت برای بخش تجهیزات در فصل سوم سال باشد.

درآمد و هزینه کرد شخصی – جمعه

پیش بینی ما حکایت از افزایش 0.1 درصدی درآمدهای شخصی در ماه آگوست دارد. رشدی که در صورت کاهش محرکها می توانست بیشتر باشد. موارد زیادی درباره گزارش هفته آینده تخمین درآمدها وجود دارد که باید بررسی شود، چراکه داده های ماه آگوست باید قطع شدن مزایای بیکاری در برخی ایالتها را منعکس کند. برنامه سرمایهگذاری ppp برای خانوادههای تک والد در حال منقضی شدن است و قبض مالیات فرزندان به خانوارها ارسال شده است. بجز پرداختهای بلاعوض دولت به مردم، رشد درآمدهای شخصی قوی تر خواهد شد و ما انتظار یک افزایش دیگر در حقوق و دستمزد خواهیم داشت. به طور کلی انتظار داریم تا پایان سال جاری درآمدهای شخصی کم و بیش بدون تغییر باقی بمانند.

همه نگاهها در گزارش هفته آینده معطوف به بخش هزینه هاست تا مشخص شود مصرف کلی در موج اخیر کووید 19 چگونه تغییر کرده است. پیش بینی ما در ماه آگوست رشد 0.6 درصدی در بخش هزینههاست. دادههای خرده فروشی با حرکت رو بالای خود باعث تعجب شدند و رشد 0.7 درصدی را به ثبت رساندند. ولی داده های بخشهایی که به کووید 19 حساسترند مانند فروشگاههای خواروبار (2.1%)، رستورانها (0%) و خرده فروشان غیرفروشگاهی (5.3%) نوعی عقب نشینی را در این ماه نشان دادند. هزینههای خدمات احتمالا با افزایشی خاموش، بخشی از این بی میلی را نشان خواهد داد، اما به دلیل اینکه هر موج پیاپی کووید 19 اثرات مخرب اقتصادی کمتری به با آورده است، ما کاهش بزرگی در هزینه خدمات ماه آگوست پیشبینی نمیکنیم. ما همچنین توجه زیادی به تخمین تورم و پیامدهای آن بر قدرت خرید مصرف کنندگان داریم. به نظر میرسد بخشی از افزایش هزینههای ماه آگوست (0.6%) مربوط به تورم باشد، زیرا پیش بینی شاخص PCE در ماه آگوست 0.4% بوده است.

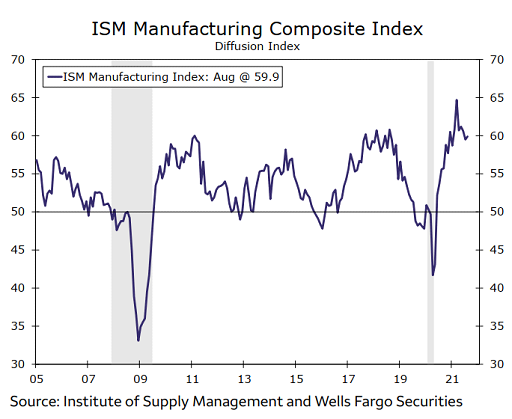

شاخص تولید ISM – جمعه

شاخص تولید ISM بخش تولید را با وجود کمبودهای فراوان سمت عرضه بسیار مقاوم ترسیم کرده است. پیش بینی می شود شاخص ISM در ماه سپتامبر از 59.9 در ماه قبل به 60.2 در ماه سپتامبر برسد. شاخص های فضای عمومی کسب و کار در ماه سپتامبر برای نیویورک و فیلادلفیا به ترتیب 16 و 11 واحد بهبود را نشان می دهد در حالی که همین شاخص برای کانزاس افت کرده است. داده های PMI منطقه ای که تاکنون گزارش شده است نشان می دهد شاخص ملی ISM در ماه سپتامبر حفظ خواهد شد.

اگرچه کاملاً واضح است که تنگناهای اقتصادی به جای بهبود یافتن بدتر می شوند، اما ما همچنان به ISM نگاه می کنیم تا نگاهی اجمالی به بهبود زنجیره های تأمین داشته باشیم. این شاخص در ماه گذشته در بسیاری از دسته هایی که درگیر با بیماری کووید 19 بودند پیشرفت را نشان می داد، اما کمبودهای شدید نیروی کار بر استخدام و تولید تاثیر می گذارد. علاوه بر این علی رغم تحرکات صعودی در موجودی انبارها در ماه گذشته، شیوع ویروس کرونا در خارج از کشور همچنان نگرانی اصلی بخش تولید است. خط پایین : حتی با وجود بهبود مداوم، تنگناهای عرضه احتمالاً برای مدتی وجود دارد.

مروری بر اخبار بین المللی

جمع بندی سیاست های پولی اروپا

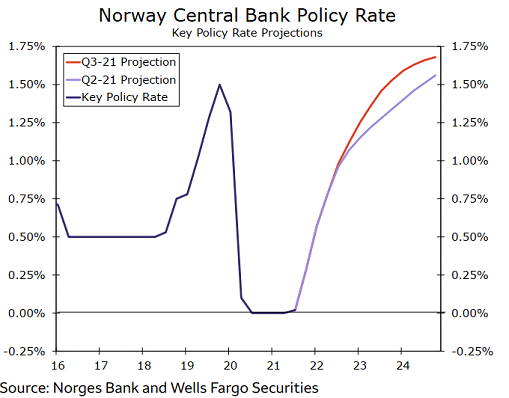

اتحادیه اروپا هفته پرکاری را با انتشار اعلامیه سیاست های پولی چند بانک مرکزی عضو گروه G10 پشت سر گذاشت. بانک مرکزی نروژ اولین بانک مرکزی عضو گروه G10 بود که نرخ بهره را به دلیل بازگشت اقتصاد به مسیر رشد عادی خود، افزایش داد. این بانک در اقدامی قابل پیش بینی، نرخ سپرده را با 25 واحد افزایش به 0.25% رساند. همچنین بانک مرکزی نروژ بر اساس پیش بین هایش در خصوص رشد مداوم تولید ناخالص داخلی (3.9% برای سال 2021 و 4.5% برای برای سال 2022)، سیگنال هایی در خصوص افزایش نرخ بهره در آینده نزدیک را صادر کرده است. در بیانیه این بانک، به طور صریح اشاره شده است که نرخ بهره در ماه دسامبر احتمالا افزایش مجددی خواهد داشت، درحالی که مسیر تجدیدنظر شده افزایش نرخ بهره در پیش بینی های اقتصادی این بانک افزایش نرخ بهره تا 1.12% در فصل چهارم سال 2022 را نشان می دهد.

ما بر افزایش نرخ بهره در ماه دسامبر سال 2021 اتفاق نظر داریم اما مسیر افزایش نرخ بهره در سال 2022 هنوز به طور کامل شفاف نشده است. برای تقویم سال 2022، ما انتظار افزایش 75 تا 100 واحدی نرخ بهره را داریم.