فدرال رزرو قرار است طبق انتظارات بازار عمل کند و نرخها را %0.75 افزایش دهد و از حرکت بزرگتر خودداری کند. چراکه نیک تیمیراوس عضو وال استریت ژورنال تغییر لحظه آخری و هاوکیش فدرال رزرو را در ماه ژوئن اعلام کرد. همچنین در پیشنمایش او از ذکر اندازه این حرکت خودداری میکند، به این معنی که افزایش نرخ در حوزه انتظارات بازار باقی میماند.

گزارش تورم هفته گذشته با جهش عظیم 0.6 درصدی در شاخص خالص بهای مصرف کننده، سرمایه گذاران را شگفت زده کرد چراکه دو برابر تخمین های اولیه بود.این گزارش نشاندهنده این بود که در حالی کاهش قیمت بنزین تورم خالص را تثبیت کرد، فشار قیمتها بیشتر و عمیقتر شده است. علاوه بر این سقوط بازار سهام بیش از حد و رشد دلار سریع بود همچنین بازارهای اوراق قرضه امکان را برای افزایش %1 فراهم کردند.

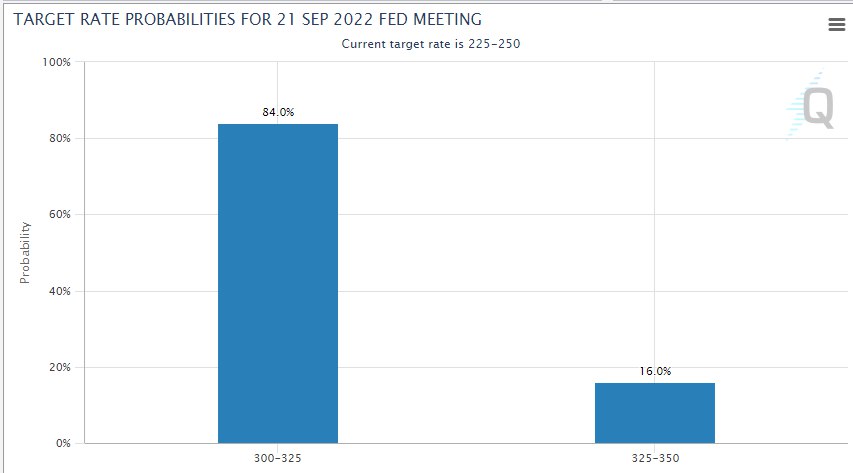

انتظارات کنونی سومین افزایش متوالی %0.75 نرخ بهره است.پس از انتشار گزارش تیمیراوس، بازارهای اوراق قرضه این احتمال را بیش از 80 درصد ارزش گذاری کردند.

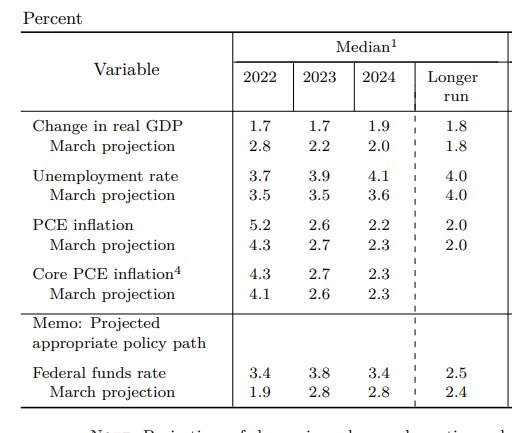

با فرض افزایش %0.75 نرخ بهره، تمرکز بر روی “دات پلات” و پیش بینی های بانک برای رشد، تورم، بیکاری و نرخ بهره که مهمترین معیار است، خواهد بود. علاوه بر این در ماه ژوئن، میانگین پیشبینی فدرال رزرو برای هزینههای استقراض به 3.8 درصد در سال 2023 رسید.

قبل از دوره خاموشی، فدرال رزرو تاکید کرده بود که از کاهش نرخ بهره در سال آینده خودداری خواهد کرد و اوج نرخ بهره فقط بالای 4 درصد خواهد بود. ارزیابی احتمال افزایش نرخ از طریق ارزش گذاری بازار اوراق قرضه با نگاه به آینده دشوارتر می شود. با این وجود، بازارها پیشبینی میکنند که هزینههای استقراض تا پایان سال آینده بین 4 تا 4.5 درصد باشد.

بنابراین، پیشبینی نزدیک به 5 درصد برای پایان سال 2023 بهطور قابلتوجهی هاوکیش خواهد بود و ارزش دلار را افزایش میدهد. چراکه از تخمین های بازار فراتر خواهد رفت. برعکس، یک سطح متوسط 4.50 درصدی میتواند باعث کاهش ارزش دلار شود.

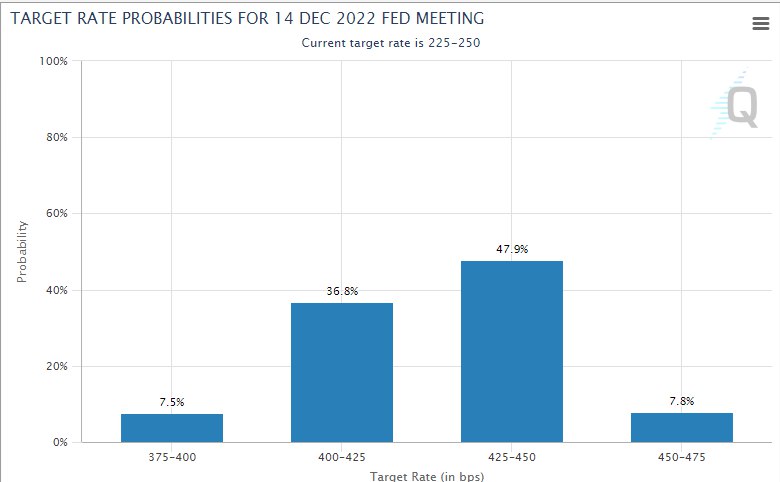

علاوه بر این پیش بینی این بانک برای هزینه های استقراض در پایان سال جاری و سال آینده نیز قابل توجه است. با توجه به اینکه تنها دو جلسه بعد از ماه سپتامبر باقی مانده است، پیش بینی ها برای سال 2022 قابل اعتمادتر از پیش بینی های سال 2023 در نظر گرفته می شوند. در حال حاضر احتمال زیادی دارد که بازارها سال را با نرخ بهره 4.25-4.50 درصد به پایان برساند، که با فرض افزایش %0.75 نرخ، %125 بالاتر از 3.00-3.25 درصد خواهد بود.

هر چیزی کمتر از 4.4 درصد در پایان سال جاری، ارزش دلار را کاهش خواهد داد، در حالی که هر چیزی بیش از 4.4 درصد به این معنی است که فدرال رزرو نرخ بهره را برای چهارمین بار متوالی %0.75 در ماه نوامبر افزایش خواهد داد. این امر به آشفتگی در بازارها می افزاید.

چه چیزی مهمتر است، پیش بینی سال 2022 یا 2023؟ من استدلال می کنم که سال آینده مهم تر از امسال است. همانطور که فدرال رزرو وعده داده بود که نرخ ها را افزایش دهد و آنها را بالا نگه دارد، نرخ پایانه مهم تر از حرکت کوتاه مدت بعدی است. در صورتی که فدرال رزرو یک افزایش بزرگ دیگر نرخ بهره را اعلام کند، پس از آن یک مکث طولانی مدت، ممکن است باعث افزایش قیمت سهام و سقوط دلار شود.

رئیس فدرال رزرو، جروم پاول، قرار است یک کنفرانس مطبوعاتی 30 دقیقه پس از نشست FOMC، برگزار کند. هر گونه اشاره در مورد حرکات بعدی که به نوعی با دات پلات در تضاد باشد، می تواند اقدامات بعدی را آغاز کند. همچنین نظرات او در مورد احتمالات رکود و اینکه چگونه فدرال رزرو می تواند آن را تحمل کند نیز بسیار مهم است.

اذعان به خطرات رکود اقتصادی و پذیرش آنها باعث افزایش بیشتر دلار میشود. این نشان می دهد که فدرال رزرو قرار است حتی در مواجهه با ناملایمات اقتصادی، برای مبارزه با تورم، به افزایش نرخ بهره ادامه دهد.

از سوی دیگر، نگرانیها در مورد افزایش نرخ بیکاری بر دلار تأثیر میگذارد. فدرال رزرو دو وظیفه دارد: ثبات قیمت و اشتغال کامل. وقتی بازار کار داغ است، تمرکز بر تورم آسان است. با این حال، مانند تورم، بیکاری نیز می تواند افزایش یابد.

نتیجه نهایی

معامله با فدرال رزرو پیچیده است. حرکت های لحظه آخری در بازارها می تواند منجر به یک روند متضاد درست پس از انتشار شود. تورم بالا و گسترده است و بازار کار داغ است. دو مأموریت فدرال رزرو فریاد می زند “ما باید اقتصاد را خنک کنیم.”

ما انتظار داریم بانک متعهد شود تا زمانی که اوضاع تغییر کند با تورم مبارزه کند همچنین بدون هیچ امیدی به کاهش رشد، عدم اطمینان بازارها را پایین خواهد آورد. این خبر خوبی برای دلار امن خواهد بود.